Ich greife hier den Dekalog auf, den Claudio auf Twitter gemacht hat , kommentiere ihn und unterfüge ihn mit den passenden kleinen Zeichnungen. Ich lade Sie ein, ihn mit allen Mitteln und an jedem verfügbaren Ort zu lesen, zu schätzen, zu wiederholen und zu teilen, denn er hat eine Million Aufrufe und Tausende von Likes sind ein, was in Likecracy sein Gewicht hat.

Es versteht sich von selbst, dass die ppdm etwas anderes tun wird: Aber sie spielen ein anderes Spiel (und werden dabei auch vom Leben besiegt).

1) Die Ratifizierung der Reform bedeutet konkret die Zustimmung zum gesamten Vertrag, einschließlich seiner absurdesten Teile, über die Monti im Sommer 2012 in einem zerstreuten Parlament abgestimmt hatte.

(… die Reform des ESM wurde am 19. Juli 2012 mit einer kurzen sechstägigen parlamentarischen Verabschiedung in zweiter Lesung im Plenarsaal verabschiedet. Den Ablauf finden Sie hier . Der Berichterstatter in der Kommission war Präsident Dini, die Diskussion im Wesentlichen nicht vorhanden, auch weil es objektiv komplex wurde, weil es gemeinsam an drei verschiedenen Rechtsakten durchgeführt wurde, von denen nur zwei formal miteinander verbunden sind: Gesetzentwurf Nr. 2914 zur Ratifizierung und Umsetzung des Beschlusses 2011/199/EU des Europäischen Rates zur Änderung des Artikels 136 des Vertrags über die Arbeitsweise der Europäischen Union in Bezug auf einen Stabilitätsmechanismus für die Mitgliedstaaten, deren Währung der Euro ist, verabschiedet am 25. März 2011 in Brüssel; Gesetzentwurf Nr. 3239 zur Ratifizierung und Umsetzung des Vertrags über Stabilität, Koordinierung und Governance in der Wirtschafts- und Währungsunion zwischen EU-Ländern mit Ausnahme der Tschechischen Republik und dem Vereinigten Königreich, beschlossen am 2. März 2012 in Brüssel, und Gesetzentwurf Nr. 3240 zur Ratifizierung und Umsetzung des Vertrags zur Einrichtung des Europäischen Stabilitätsmechanismus (MES) mit Anhängen , gefasst am 2. Februar 2012 in Brüssel. Das erste war die Voraussetzung des dritten – es war notwendig, den AEUV zu ändern, um dem Marktwirtschaftsstatus eine Mindestrechtsgrundlage zu geben, aber der zweite, der Fiskalpakt, hätte eine teilweise Diskussion verdient . Aber wissen Sie was? Wir mussten uns beeilen!

Die Liga stimmte dagegen, wie aus dem zusammenfassenden Bericht und aus dem Kurzbericht hervorgeht, aus dem ich Ihnen den Anfang der endgültigen Abstimmungserklärung zum MES anbiete, dagegen:

[Der Rest ist in der Kurzschrift zu finden]. Schon diese wenigen Zeilen zeigen, dass sich an der Debatte im Grunde nichts geändert hat: Wir sind Sklaven des Provinzialismus, den Garavaglia damals anprangerte, ein Provinzialismus, Sohn einer grellen Mutter, der Unwissenheit über Größenordnungen, und eines stinkenden Vaters, dem Hass auf ihn die PD gegenüber seinem eigenen Land. Unter anderem verbarg die Verwirrung und Verwirrung der Diskussion unter anderem das Hauptproblem des Fiskalpakts, das nicht so sehr in der Substanz lag [die, wie ich Ihnen bereits sagte, bereits im Sixpack enthalten war], sondern das Formular, das:

das heißt, die Aufnahme des „Gleichgewichts“ des Haushalts in die Verfassung, von der es in unserer damaligen Diskussion keine Spur gibt und die später, im Dezember, mit dem Gesetz 243/2012 umgesetzt worden wäre [wo die Aus „Gleichgewicht“ wurde „Gleichgewicht“…]. Interessantes Detail, einer von Ihnen, Riccardo , dachte, dass im Juli etwas getan wurde, das stattdessen im Dezember getan worden wäre. Unnötig zu erwähnen, dass Sie mehr wissen als der Teufel… oder nur raten!… )

2) Die Reform des ESM verschlimmert ein bereits berüchtigtes Instrument, weil sie das Ergebnis von Sparmaßnahmen gegen Griechenland ist. Die EU-Länder werden in „gute“ und „schlechte“ Länder eingeteilt. Italien gehört übrigens zu den Bösewichten.

(… was die „Rettungsaktionen“ für Griechenland angerichtet haben, haben wir hier dokumentiert:

und ich glaube nicht, dass es viel hinzuzufügen gibt: Natürlich wollte niemand „das pandemische MES“! Etwas, das Sie in der Rangliste des Pro-Kopf-Einkommens vom vierten auf den letzten Platz bringt – zumindest können Sie sich vorstellen, dass das Unglück bringt! Um umgekehrt die schöne Neuerung zu würdigen, die in der Einteilung der potenziellen Empfängerländer in Gut und Böse besteht, kann es nützlich sein, den Text gegenüber dem reformierten Vertrag zu konsultieren – ein Juwel für Kenner, das den Lesern des Blogs vorbehalten ist, den es nicht gibt . Der relevante Punkt ist dieser:

das heißt, der reformierte Text des ersten Absatzes der Kunst. 14, wo für den Zugang zu vorsorglicher finanzieller Unterstützung die Einhaltung der Anspruchsvoraussetzungen festgelegt wird, die anschließend im Anhang detailliert beschrieben werden:

wo der gegenteilige Text fehlt, aus dem einfachen Grund, dass es vor der Reform keine Trennung zwischen den Guten – denjenigen, die die Parameter von Maastricht respektieren – und den Bösen gab! Man könnte argumentieren, dass diese Einteilung in Gut und Böse nicht wirklich böswillige und beleidigende Absichten gegenüber unserem Land offenbart, da es innerhalb der folkloristischen Parameter von Maastricht mittlerweile nur noch wenige davon gibt:

und nicht gerade die relevantesten – abgesehen davon, dass sie „schlecht“ sind, wie die Polen! Aus meiner spezifischen Sicht ändert dies jedoch nichts, vielmehr stärkt es in gewisser Weise das Argument, und in gewisser Weise handelt es sich um einen Nebenumstand. Dies bestärkt das Argument, denn wenn man Piddines autorassistisches Narrativ als wahr annimmt, bedeutet dies, dass selbst die arischen Übermenschen bestimmte Grenzen nicht respektieren, dass diese Grenzen offensichtlich absurd sind, und dass ein solides politisches Projekt nicht auf solchen Absurditäten basieren kann. Andererseits stehen diese Überlegungen neben dem eigentlichen Problem, bei dem es sich nicht um die Staatsverschuldung handelt, wie Sie inzwischen verstanden haben sollten, sondern um die private, d. h. die Situation der Banken und der Bankenrettungen, wie wir noch sehen werden Detail, die Einhaltung der Maastricht-Kriterien durch das Land, in dem die Bank ihren Sitz hat: Daher könnten Deutschland – und Frankreich – tatsächlich ihre Banken mit unserem Geld retten, und das ist der Sinn ihres Spiels – und das ihres lokalen Vertreters: der PD .. .)

3) Der ESM wird in der Lage sein, bei der Rettung von Banken einzugreifen (bitte beachten Sie, nicht bei Sparern, da die Rettung zuerst erfolgen muss), und Sie können sich nicht entscheiden, dies nicht zu tun. Wenn eine große deutsche oder französische Bank in die Krise gerät, greift der ESM ein und das Geld der Italiener wird zur Begleichung ihrer Gläubiger verwendet.

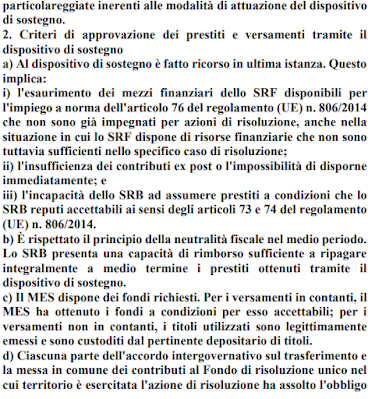

(…wir haben es genau gesagt! Die wichtigste Neuerung der Reform ist diese: die Nutzung des ESM als Unterstützung [Backstop] des Single Resolution Fund . Achtung: hier ist das Schlüsselwort nicht „Unterstützung“! Der ESM war es bereits ein Instrument zur Unterstützung der finanziellen Stabilität von Regierungen, das heißt, mit anderen Worten, sein Eingreifen war in Form von bedingten Darlehen [wie denen des PNRR] an Länder vorgesehen und kodifiziert, die Schwierigkeiten hatten, ihre Staatsschulden zu erneuern Märkte. Unterstützung für den Einheitlichen Abwicklungsfonds, und um seine Bedeutung zu verstehen, ist es wichtig zu verstehen, was Bankenabwicklung ist. Kurz gesagt, Bankenabwicklung, die zweite Säule der Bankenunion, die durch die Richtlinie zur Sanierung und Abwicklung von Banken (BRRD) geregelt wird, d. h. B. durch die Richtlinie 2014/59/EU des Parlaments und des Rates , ist ein Verfahren, das Fälle von Bankinstabilität regelt, indem es vorsieht, dass die erforderliche Rekapitalisierung zu Lasten der Gläubiger der Bank – und damit auch der Sparer – gemäß a erfolgt genaue Rangfolge ausgehend von den Aktionären bis hin zu den Einlegern [bei Einlagen über 100.000 Euro]. Nur wenn diese Ressourcen – d. h. Ersparnisse – nicht ausreichen, um ein akzeptables Kapitalniveau für die Fortführung des Geschäfts wiederherzustellen, kann die Bank auf den Single Resolution Fund oder SRF zurückgreifen, der von einem Single Resolution Board verwaltet wird, das derzeit von a geleitet wird Der Franzose Dominique Laboureix. Der Fonds wurde mit Beiträgen des Bankensektors über einen Zeitraum von acht Jahren eingerichtet, der dieses Jahr endete. Am 7. Juli erreichte es eine Gesamtsumme von 77,6 Milliarden Euro . Trotz des Anscheins handelt es sich angesichts der jüngsten Nachrichtenereignisse nicht um eine große Zahl, und dies motiviert die Absicht, sie als Mechanismus der „letzten Instanz“ mit dem ESM zu unterstützen. Die Anführungszeichen sind jedoch vorhanden: Ähnlich wie Garavaglia 2013 mit Bezug auf die Unterstützung der Staatsschulden behauptete, ist in Wirklichkeit auch die Unterstützung des ESM für den SRF nicht entscheidend. Der einzige wirkliche Retter der letzten Instanz ist die Zentralbank. Sollte es zu einer echten Systemkrise kommen, wäre der Rückgriff auf die EZB unausweichlich und wirft die objektive politische Frage auf, welchen Sparern welche Opfer abverlangt werden müssen, bevor man das Richtige tut. Das sage nicht ich, sondern der Direktor des SRB in der Financial Times :

Wie Sie sehen, sagt Laboreix einerseits, dass er „in den meisten Fällen“ mit eigenen Mitteln auskommen kann, fordert dann aber, dass die EZB eingreifen kann, um unter allen möglichen Umständen ein rechtzeitiges Eingreifen zu gewährleisten, was im aktuellen Rechtssystem der Fall ist es ist unmöglich. Und seien Sie vorsichtig: Es ist nicht nur in einem Interview geschrieben, das, selbst wenn es von der FT stammt, falsch dargestellt oder mit der „Anführungszeichen“-Technik und dem Alibi der „journalistischen Synthese“ ausgenutzt werden kann. Ich erinnere mich übrigens, dass die FT dieses Zeug hier hat:

Das ist italienische Komödie. Daher ist es besser, ihnen nicht zu sehr zu vertrauen, aber dass man im Krisenfall am Ende wie in jedem zivilisierten Land auf die Zentralbank zurückgreifen sollte, steht auch in sehr offiziellen Dokumenten, wie dem Semi- Jahresbericht des Einheitlichen Abwicklungsausschusses an die Eurogruppe , in dessen neuester Ausgabe es heißt:

oder dass für den Fall, dass eine GSIB (Übersetzung: Global Systemically Important Bank , zum Beispiel die Deutsche Bank, oder Société générale usw.) eingreift, das Eurosystem (Übersetzung: die EZB) eingreifen sollte.

Ich hoffe, das verdeutlicht, worüber wir reden, und vor allem wird deutlich, dass wir über etwas reden, das im besten Fall nutzlos ist – denn am Ende muss die EZB auf jeden Fall eingreifen – und im schlimmsten Fall der Sozialisierung dient , vor dem Eingreifen der EZB, einen Teil der Verluste anderer Banken. Lassen Sie uns mit dieser vorläufigen Erklärung weitermachen und sehen, wo im reformierten Text dieses Zeug platziert wird. Die wesentlichen Passagen finden sich in den Erwägungsgründen 5-bis und 15-ter sowie in den (neuen) Artikeln Art. 3.2, Art. 5.6 Buchstabe ga, Art. 12 Abs. 1-bis, Art. 18-bis, Art. 20 Abs. 2 und Anhang IV . Die wesentlichsten Eingriffe finden sich in Erwägungsgrund 5.bis, der interessant ist, weil er uns zeigt, dass selbst diese europäische schlechte Pflanze lange Wurzeln hat:

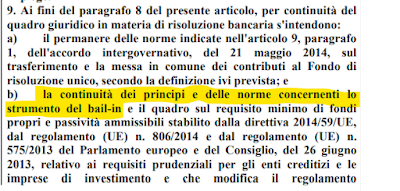

Erwägungsgrund 8-bis hat keinen Paralleltext – da er offensichtlich als „bis“, also ein zusätzlicher Teil, im alten Vertrag fehlte – und erinnert uns daran, dass die gute Idee, den ESM zur Bankenrettung zu nutzen, bekräftigt wurde 29. Juni 2018 beim Euro-Gipfel im inklusiven Format. Damit Sie es verstehen: Ich war acht (8) Tage lang Präsident der Finanzkommission, ich war damit beschäftigt, meine Rolle zu verstehen und meine Mitarbeiter zu schulen, aber natürlich lief die Maschine, die Maschine läuft immer [und das.] ist einer der Gründe, warum es wichtig ist, Kollegen aus früheren Legislaturperioden in den verschiedenen Präsidialämtern einzubeziehen, und es ist sehr traurig, dass es einige PDM gibt, die auch darüber streiten: nur mit der Erfahrung von Kollegen, die sich dessen bewusst sind Dossiers können wir hoffen, gefährliche Ausrutscher entlang der europäischen schiefen Ebene zu vermeiden: Im Jahr 2018 konnten wir jedoch nicht auf diesen Erfahrungsschatz zurückgreifen. Der Kern der Angelegenheit ist im Zusatzartikel 18-bis des reformierten Vertrags dargelegt:

Ich wiederhole: Es handelt sich um einen zusätzlichen Artikel (-bis), das heißt, all diese Dinge gab es im ursprünglichen Vertrag nicht, und es ist eine Menge, eine Menge Zeug. Ich wollte Ihnen auch typografische Beweise liefern: Es gibt Hunderte und Aberhunderte zusätzlicher Wörter, und der Dreh- und Angelpunkt der Reform liegt hier, wenn auch nur aus rein textlichen Gründen. Der Vollständigkeit halber – und bevor auf die Inhalte eingegangen wird – möchte ich noch auf Anhang IV hinweisen, der die Kriterien für den Zugang zum Unterstützungsmechanismus „Banking“ beschreibt:

Auch hier jede Menge Zeug. Die anderen Eingriffe sind nicht trivial, aber aus gesetzgebertechnischer Sicht erfolgen sie in Form des Änderungsantrags, weil sie präziser sind, und ich werde Ihnen später darüber berichten. Lassen Sie uns in der Zwischenzeit kurz über die Texte nachdenken, die ich Ihnen mitgeteilt habe, um zu sehen, wie sie die Behauptung des schlauen Borghi untermauern, wonach „der ESM in der Lage sein wird, in die Rettungsaktionen der Banken einzugreifen (bitte beachten Sie, nicht). der Sparer, weil das Bail-in zuerst erfolgen muss) und nicht man kann sich dagegen entscheiden. Wenn eine große deutsche oder französische Bank in die Krise gerät, greift der ESM ein und das Geld der Italiener wird zur Begleichung ihrer Gläubiger verwendet.“ .

Ich würde am Ende beginnen.

Die Gunst gegenüber Deutschland und Frankreich ergibt sich deutlich aus der Tatsache, dass der Zugang zum Banken-„Backstop“ nicht an makroökonomische Bedingungen geknüpft ist. Daher wird trotz der Tatsache, dass Erwägung 5-bis auch daran erinnert, dass „Konditionalität eines der Grundprinzipien dieses Vertrags und aller Instrumente des ESM bleibt“, wenn Anhang IV die „Kriterien für die Genehmigung von Krediten und Zahlungen durch den ESM“ definiert Beim „Backstop“ vermeidet man es sorgfältig, die Maastricht-Parameter oder andere makroökonomische Konditionalitäten zu erwähnen, denn wenn man das täte, wären auch Deutschland und Frankreich außen vor, deren Banken mit illiquiden Vermögenswerten vollgestopft wären. Damit wird deutlich, dass die Reform auf die Rettung ihrer Banken zugeschnitten ist.

Was die Tatsache betrifft, dass, wie Borghi voreilig sagt, „das Bail-in zuerst erfolgen muss“, sollte nicht einmal näher darauf eingegangen werden, es ist überflüssig, wenn wir über eine Resolution sprechen, gerade weil ich Sie oben unter Berufung auf die Quellen daran erinnert habe (insbesondere der BRRD) erfolgt die Auflösung in re ipsa erst nach der Beschneidung der Sparer. Damit es jedoch nicht an der Kunst mangelt. 18-bis in Absatz 9 Buchstabe b (über den ich oben berichtet habe, den ich aber hier hervorhebe) erinnert Sie daran:

so dass auch klar sei, dass „man sich nicht dafür entscheiden kann, es nicht zu tun“. Nutzlose Klarstellung für jeden, der sich mit der Sache auskennt, also nicht für Pro-Europäer und Piddini, aber sehr nützlich für diejenigen, die die Piddini mit Aussagen wie „Die Reform hilft Sparern“ herausfordern wollen.

Also ja, der faule Borghi hat völlig Recht, und aus diesem Grund hat es niemand, ich meine niemand, gewagt, ihn herauszufordern, obwohl es in Italien nicht an Scheiße mangelt, wie wir über viele Jahre hinweg gesehen haben Diese Aussage ist reines Evangelium.. . )

4) Im neuen ESM-Vertrag ist klargestellt, dass im Falle einer Intervention mit einer Wertminderung der Staatsanleihen der Sparer zu rechnen ist.

(… lassen Sie uns für einen Moment weggehen, um auf das ewige Thema der #Staatsverschuldung zurückzukommen. Ja, es ist so: Die Wertminderung von Wertpapieren ist vorgesehen, aber tatsächlich war sie auch im vorherigen Vertrag vorgesehen, und wir finden sie insbesondere in Erwägungsgrund 12:

„Private Sector Involvement“ oder PSI (Private Sector Involvement) ist für öffentliche Schulden das, was Bail-in für private Schulden ist: Im Grunde bedeutet es, dass der Sparer-Gläubiger des öffentlichen Schuldners zustimmen muss, weniger Geld zurückzuerhalten, als er geliehen hat. Mit anderen Worten handelt es sich beim PSI um eine Umschuldung, einen Zahlungsausfall, eine Nichtzahlung, und auf diesem „Erwägungsgrund“ beruht die Behauptung, die Sie gehört haben, dass der Zweck der Reform darin besteht, einen „kontrollierten Zahlungsausfall“ zu begünstigen Die italienische Regierung hält sie in der Eurozone (oder behält sie). Bekanntermaßen ist dies der feuchte Traum der Demagogen und bankrotten Politiker aus dem Norden (der „Sparsamen“), derjenigen, die ihren Wählern bisher die Vorstellung verkauft haben, dass wir die Ursache ihrer Probleme seien, und die es nun glücklicherweise endlich sind haben Selbstmord begangen, indem sie ihren Wählern die Idee vorschlugen, dass eine Lösung grün sei! Der Zahlungsausfall Italiens wurde ebenfalls als Lösung verkauft, aber es ist ziemlich offensichtlich, dass er noch weniger eine Lösung wäre als der grüne: Er würde zu einem Rückgang der Inlandsnachfrage führen (da es einen negativen Vermögenseffekt für die Haushalte gäbe), a Es kam zu einer Reihe von Bankenkrisen (weil die Vermögenswerte vieler Banken proportional gekürzt wurden), mit Ansteckungseffekten auch auf die Idioten, die uns auf diesen Weg bringen wollten. Diese Tatsache ist so offensichtlich, dass sogar Giampiero Galli , einer der vielen Ökonomen des Regimes mit niedrigem H-Index, die uns in den letzten Jahren vorgeworfen wurden:

das heißt, einer der Vorläufer der aktuellen Virologen (aber Punturini weiß das nicht…), er kann es nicht leugnen und bekräftigt trotz unangenehmer logischer Verrenkungen mit Argumenten, die für einen objektiv so unqualifizierten Ökonomen alles in allem akzeptabel sind (bei nur drei Scopus-Veröffentlichungen kann man heute nicht einmal eine Konkurrenz zum Hubble-Teleskop erkennen) , dass eine Vorgabe keine Lösung wäre :

Übrigens: Ich denke, ich kann sagen, dass jemand, dessen h-Index ein Fünftel meines ist, weniger qualifiziert ist als ich:

Aber ich möchte mich nicht wie jeder Prodi auf das Autoritätsprinzip flüchten… )

5) Der neue ESM-Vertrag verpflichtet die Aufnahme von Klauseln (sog. CACS) in Staatsanleihen, die eine leichtere Wertminderung ermöglichen.

(… die eigentliche toxische Neuheit in Bezug auf die Staatsverschuldung, d. h. das wirklich neue Element, das direkt auf die Idee hindeutet, einen kontrollierten Zahlungsausfall zu begünstigen, ist tatsächlich Folgendes. Leider handelt es sich um eine etwas technische Neuheit, aber die Formalität ist es nicht unzugänglich. Beginnen wir in der Zwischenzeit mit dem Text:

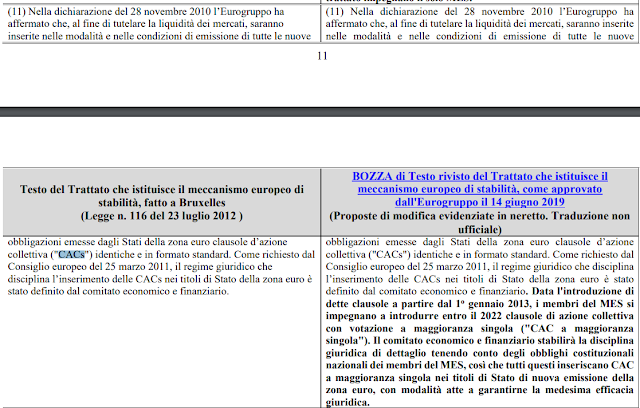

Da haben Sie es: Die Neuheit liegt im reformierten Text von Erwägungsgrund 11. Um zu verstehen, worum es geht – und auch um einige Schwierigkeiten zu lindern, die durch die notwendige Synthese des heroischen Borghi entstehen – müssen wir für einen Moment zu den Grundlagen zurückkehren . Bei der Entstehung eines Vertragsverhältnisses, beispielsweise eines Darlehens, ist ein Verstoß einer Partei ohne rechtliche Konsequenzen nicht möglich. Sogar im berühmten römischen Stornello geht dem „nun te pagamo“ ein „Du gibst Wasser hinein“ voran: Im Fraschetta-Gericht beklagt der Gast den Wirt wegen eines Verstoßes gegen die Vertragsbedingungen (bringen Sie ungewässerten Wein mit) und kraft Verstoß gegen den Gastwirt diesen Verstoß als Vorsichtsmaßnahme „nun paga“ (übrigens wäre Italien ein besseres Land, wenn Lando Fiorini an der Spitze der nationalen Zentralbank stünde…). Das Vorstehende soll Ihnen verständlich machen, dass selbst der Bankrott eines Staates – d. trotzdem „involviert“. Sie verstehen also, warum der reformierte Vertrag einen neuen Erwägungsgrund, den 11-bis, enthält, der Folgendes festlegt:

„Förderung des Dialogs“, auch bekannt als „Dimensionierung der Gurke für Sparer“, nur um es zu verstehen: Aber der Punkt ist, dass es eine Einigung geben muss, denn sonst könnten die Gläubiger, denen die Regierung weniger zurückzahlen will, ihn mit unendlichen rechtlichen Konsequenzen verklagen. Wenn es sich um eine Regierung mit einer Vielzahl von Gläubigern handelt, kann die Vereinbarung zwischen Schuldner und Gläubigern normalerweise vorsehen, dass über die Zustimmung zu einer Umstrukturierung durch Mehrheitsbeschluss entschieden wird: Wenn die Mehrheit der Gläubiger bereit ist, wenig zu verlangen, besteht die Alternative Das Risiko, nichts zu bekommen und vor Gericht zu gehen, besteht darin, dass die Schuldnerregierung allen wenig zurückgibt. Offensichtlich gibt es das Problem des Holdouts : Eine bestimmte Anzahl von Gläubigern kann beschließen, sich aus der Vereinbarung herauszuhalten, um zu versuchen, sie zu blockieren , was den Zahlungsausfall behindert und ihn umständlicher macht. Und hier kommen wir zur Formalität: Die Reform des ESM-Vertrags sieht vor, dass die von den Mitgliedsländern ausgegebenen Staatsanleihen Collective Action Clauses (CAC) mit Einzelabstimmung (Single Glied) enthalten, bei denen die Vereinbarung also nicht Titel für Titel, sondern auf die Gesamtheit der ausgegebenen Wertpapiere getroffen wird. Wie bekannt ist und wie die EZB maßgeblich bestätigt, minimieren diese „verstärkten“ CACs das Holdout-Problem und erleichtern somit einen kontrollierten Zahlungsausfall (den „Value Cut“):

Ob die Erleichterung von Zahlungsausfällen eine gute oder eine schlechte Sache ist, darüber lässt sich streiten. Ein früherer Direktor des Finanzministeriums versuchte mich davon zu überzeugen, dass es eine gute Sache sei: Es gelang ihm nur, mich davon zu überzeugen, dass eine Erneuerung eine schlechte Sache wäre – eine von vielen, die Draghi übrigens getan hat, die Meloni jedoch gemieden hat . Spiazes. Ob gut oder schlecht (und wenn es für jemanden gut ist, ist es natürlich auch für jemand anderen schlecht), die Einführung von Single-Limb-CACs ist genau das Richtige: Sie erleichtern die Kürzung der an die Sparer zurückzuzahlenden Beträge. Es lässt sich nicht bestreiten: Die EZB sagt es, weshalb die Scheißkerle schweigen. Ich füge noch ein Detail hinzu:

Erwägungsgrund 11-ter, ein Zusatz, der nur im reformierten Text enthalten ist, besteht auf einem allgemeinen Grundsatz: Der ESM darf kein Geld verschwenden – und das ist unbestritten – und kann daher nur Regierungen retten, die Schwierigkeiten beim Zugang zum Markt haben, die über Liquidität verfügen, aber dessen Schulden tragbar sind. Nun hat die Tatsache, dass diese hohen und edlen Absichten zusätzlich zu Erwägungsgrund 11, dem zu den CACs, bekräftigt wurden, einige böswillige Leute zu dem Schluss gebracht, dass ein Land wie unseres, das aus irgendeinem Grund gezwungen ist, auf den ESM zuzugreifen – und ein Grund könnte die Ratifizierung des ESM sein, wie wir weiter unten sehen werden – es könnte dazu aufgefordert werden, einen Teil der Schulden nicht zurückzuzahlen, gerade um sie tragfähig zu machen und sich daher für den Zugang zum ESM zu qualifizieren . Ein schöner Teufelskreis, wie man sieht …)

6) Wenn der MES betriebsbereit wäre, würde die EZB im Falle einer Krise auf den Märkten, wie zum Beispiel während der Pandemie, nicht mehr eingreifen, sondern den MES mit allen Konsequenzen des Falles operieren lassen.

(… diese Aussage muss ein wenig relativiert werden, denn so ausgedrückt besteht die Gefahr, dass sie irreführend ist. Ich habe oben erklärt, dass dies einer der vielen Fälle ist, in denen die Waffe der Ordoliberalisten, die TINA – There Is No Alternative – zum Einsatz kommt gegen sie. Wenn ein ernstes Problem auftritt, TINA! Es gibt keine Alternative zur Berufung an die EZB. Oder besser gesagt: Die Alternative besteht (zit.) und die ist, dass alles in die Luft geht. Es gibt also keine Alternative Hier, wo wir Wenn es keinen Bedarf an einer Synthese wie in der blauen Toilette gibt, würde ich es folgendermaßen umformulieren: Die Existenz des ESM liefert den Vorwand, die unvermeidliche Intervention der EZB zu verzögern, indem sie den Bürgern der Länder nutzlose Opfer aufbürdet geschert werden. Die Optik gilt eigentlich auch für den aktuellen ESM, aber der reformierte ESM verstärkt sie aus Gründen, die Ihnen klar sein sollten, wenn Sie so weit gekommen sind… )

7) Der ESM würde zu einer Art „Ratingagentur“ mit der Befugnis, über die Nachhaltigkeit der Schulden zu entscheiden. In der Praxis könnte er eine Krise herbeiführen, indem er nach Belieben erklärt, eine Verschuldung sei untragbar.

(… die sachliche Grundlage dieser Aussage hängt mit dem Erwägungsgrund 11-ter zusammen, den wir gerade gesehen haben. Die Fregàli (sic)-Völker haben zu Recht nicht die Absicht, Geld zu investieren, um eine „Zombiewirtschaft“ aufrechtzuerhalten, und deshalb in ihre Aufgeklärte Auffassung: Der ESM kann die Märkte nicht ersetzen, auf denen die Staatsverschuldung eines Landes ohnehin nicht tragbar ist. Abstrakt lässt sich der Grundsatz teilen: Eine Qual hinauszuzögern oder ein Problem zu lösen, ist nicht genau das Gleiche, im Gegenteil. Man könnte meinen, dass es sich um zwei Dinge handelt, die genau gegensätzlich sind. Die Absichten sind also gut, aber natürlich gibt es in der Wirtschaft keine kostenlosen Mittagessen. An diesen Erwägungsgrund hängen insbesondere zwei Teile des reformierten Textes an: Artikel 3 Absatz 1:

die zu den Zielen des ESM auch die Bewertung der Tragfähigkeit der Staatsverschuldung seiner Mitglieder zählt, und Art. 13 Absatz 1 Buchstabe b des reformierten Textes:

Darin ist festgelegt, dass der ESM nach Eingang eines Antrags auf Stabilitätshilfe die Tragfähigkeit der Staatsverschuldung des antragstellenden Landes beurteilen muss. Hier muss man jedoch vorsichtig sein, denn das Thema ist recht subtil. Zunächst einmal ist es richtig, dass eine der Aufgaben des ESM darin besteht, den Mitgliedstaaten eine Art Rating zu geben. Um jedoch vollständig zu verstehen, welche Konsequenzen dieser Umstand haben kann, müssen wir uns auch fragen, was die erklärten und tatsächlichen Ziele des ESM sind. Das eigentliche Ziel besteht darin, unser Land unter ein Memorandum zu stellen, d. der IWF ist nicht beteiligt). Aber Vorsicht! Gemäß dem Memorandum gelangen Sie dorthin, wenn Sie Zugang zum MES haben, und Sie können nur dann auf das MES zugreifen, wenn Ihre Schulden tragbar sind! Um ihr reißerisches Ziel zu erreichen, sollten die Initiatoren des ESM paradoxerweise den italienischen Schulden eine Nachhaltigkeitslizenz verleihen. Anders wäre es, wenn die Schulden vom ESM für untragbar erklärt würden. Ein ähnliches Urteil würde einen weiteren Sturm auf die Märkte auslösen – soweit sie die Einschätzung eines solchen Gremiums für zuverlässig halten –, würde aber den Zugang zum ESM ausschließen! Offensichtlich gibt es noch einen anderen Fall, den schlimmsten: den Fall, in dem der ESM die italienischen Schulden für untragbar erklärt und damit einen Sturm auf den Märkten auslöst, nur dass er sie für tragbar hält, solange ein „Schuldenschnitt“ vorgenommen wird, also solange Die Sparer werden geschoren. Da es Murphys Gesetz gibt und es gegen uns kämpft, können wir mit Sicherheit davon ausgehen, dass dies das Szenario ist. Allerdings hängt viel von der Korrektheit des ESM selbst ab, also von der Vertraulichkeit, mit der er seine Nachhaltigkeitsbewertungen verwalten würde. Das bedeutet doch nicht zwangsläufig, dass es Leaks mit verheerenden Folgen geben muss, oder? Natürlich nicht. Aber es gibt ein Problem. Wenn es welche gäbe 🙂

8) Die Manager des MES sind angesichts dieser enormen Befugnisse (der Direktor könnte uns um die Zahlung des zugesagten Kapitals bitten, über einhundertzehn Milliarden in einer Woche), von jeglicher Gerichtsbarkeit befreit (genau das ist es wirklich). was es sagt). Sie können nicht verklagt werden, sie sind niemandem gegenüber für ihre Taten verantwortlich, keine Behörde kann die Amtsgeschäfte des ESM verletzen, ihre Gehälter sind steuerfrei.

(… hier: Wenn zum Beispiel ein Manager des ESM marktsensible Informationen preisgeben würde, wie etwa – sagen wir – die Staatsverschuldung Italiens wäre untragbar, könnte keine CONSOB und keine ESMA etwas dagegen tun. Das einzige Gericht, an das man Berufung einlegen kann wäre dieser , auf dessen Urteil wir nur vertrauen können, der uns aber mit dem uralten Problem der Gerechtigkeitszeiten auseinandersetzen würde.

Aber auch hier sehen wir die rechtliche Grundlage.

Der Gegenstand des Kapitalantrags richtet sich nach Art. 9 des ursprünglichen Vertrags, der nicht reformiert wurde und wie folgt aussieht:

Es gibt drei Arten von Kapitalanträgen, die von drei verschiedenen Entscheidungsgremien (dem Gouverneursrat, dem Vorstand und dem Generaldirektor) festgelegt werden. Um Probleme mit den Piddini zu vermeiden, ist es ratsam, auf ein Minimum an technischen Details einzugehen.

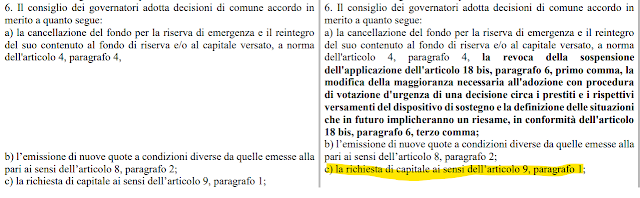

Der Gouverneursrat, das wichtigste Entscheidungsgremium, wird durch Art. geregelt. 5 des Vertrags besteht aus den Finanzministern der Mitgliedsländer (für uns ist in diesem Moment also Minister Giorgetti beteiligt) und unter dem Vorsitz des Präsidenten der Eurogruppe (in diesem Moment also von Paschal Donohoe ) kann die Zahlung beantragt werden das Kapital jederzeit unter Setzung einer angemessenen Frist – also nicht einer Woche – noch nicht eingezahlt zu haben. Diese Entscheidung muss „im gegenseitigen Einvernehmen“ getroffen werden, gemäß Art. 5 Absatz 6 Buchstabe c:

Daher würde im Prinzip der Widerstand eines wichtigen Landes wie Italien ausreichen, um ihn zu behindern.

Es gibt jedoch eine andere Art von Antrag, der nicht der Kontrolle politischer Vertreter unterliegt und innerhalb von sieben Tagen berücksichtigt werden muss, nämlich den in Art. 9 Absatz 3: Der Generaldirektor, also nun Pierre Gramegna , kann innerhalb der Frist von sieben Tagen die Auszahlung des nicht eingezahlten genehmigten Kapitals verlangen, wenn dies erforderlich ist, um zu verhindern, dass der ESM seinen Zahlungsverpflichtungen gegenüber seinen Gläubigern in Verzug gerät – d. h diejenigen, die der MES Geld geliehen haben, die sich als Fonds auch durch die Ausgabe von Wertpapieren am Markt finanziert. Das von den Staaten gezahlte Kapital dient also als Garantie für die auf den Märkten eingenommenen Beträge. Eine Situation, in der ein erheblicher Beitrag zur Rettung des Staatssparfonds verlangt wird, mag paradox erscheinen, aber es ist nicht unmöglich, sonst wäre es nicht geregelt worden, und es ist nicht einmal unplausibel, wenn, wie wir gesagt haben, die Höhe des Der Fonds ist jedenfalls klein im Vergleich zu der Größenordnung, die eine Systemkrise annehmen könnte .

Im Gegensatz zu dem, was wir durch das Anschauen von Spider-Man gelernt haben, gehen diese großen Kräfte nicht mit großer Verantwortung einher, im Gegenteil!

Die Kunst. 35 legt die Immunität von ESM-Beamten fest, und Art. 32 Absatz 4 und folgende weitere interessante Reihe von Vorrechten:

Kurz gesagt: Kein Gericht in irgendeinem Land wird jemals in der Lage sein, die Räumlichkeiten des ESM zu durchsuchen, um zu verstehen, wer und warum bestimmte Entscheidungen getroffen hat…)

9) Die für zahlreiche Situationen verwendete Schwelle der qualifizierten Mehrheit von 80 % ist so kalibriert, dass Italien (das 17 % „wiegt“, während dies zufälligerweise in Deutschland (27 %) und Frankreich (21 % ) der Fall ist, außer Acht gelassen wird ausreichende Aktien für absolutes Vetorecht.

(… dann: zu Stimmrechten und qualifizierten Mehrheiten ist der entsprechende Artikel 4, in den Absätzen 4 bis 7:

Wie die Kunst sagt. Gemäß Art. 4 Abs. 7 beträgt das Stimmrecht die in Anlage 2 angegebene Anzahl der zugeteilten Aktien:

So verfügt beispielsweise Italien über 1253959/7047987 = 17,79 % der Stimmen, was bedeutet, dass es Beschlüsse, die mit einer qualifizierten Mehrheit von 80 % gefasst werden, nicht blockieren kann, wohl aber solche, die mit einer qualifizierten Mehrheit von 85 % gefasst werden (Eilbeschlüsse gem Art. 4 Absatz 4). Die Entscheidungen, die Italien nicht blockieren kann, sind nicht trivial, denn sie betreffen beispielsweise die Governance des Fonds, also die Wahl des Präsidenten und des Generaldirektors. Zusammenfassend stellt diese Stimmrechtsstruktur sicher, dass der ESM immer deutsch-französisch sein wird, allerdings mit der Möglichkeit für Italien, bei bestimmten Entscheidungen ein Veto einzulegen …)

10) Es stimmt nicht, dass der MWS zwar ratifiziert, aber nicht genutzt werden kann. Sobald die Änderungen aktiviert sind, werden sie unmittelbar verbindlich, siehe Bankenrettungen, und wenn Italien den Zugang zu den Märkten verlieren würde, bliebe keine andere Wahl, als sie zu nutzen.

(… in effetti, una volta ratificata la versione riformata del Trattato ci si espone in re ipsa al rischio di essere chiamati a contribuire ai salvataggi bancari altrui, col simpatico paradosso che chi ci ha impedito, in nome della concorrenza, di salvare coi nostri soldi privati le nostre banche, ci imporrebbe, in nome della solidarietà, di salvare coi nostri soldi pubblici le banche altrui. Un boccone un po' indigesto. Ma c'è di peggio. La funzione di "agenzia di rating" assegnata al MES potrebbe anche essere utilizzata in modo strumentale per suscitare allarme sui mercati circa la sostenibilità del nostro debito, con le qualificazioni che abbiamo fatto sopra. Se l'Italia perdesse l'accesso ai mercati, per consentirle di ricorrere al proprio sostegno il MES dovrebbe dichiararne il debito sostenibile, ma per non contraddire le proprie valutazioni sarebbe portato a imporre prima un haircut . Il rischio sostanziale è questo. Siamo troppo diffidenti? Può darsi, ma quando si tratta di "salvataggi" un minimo di diffidenza è di rigore, dati i precedenti. Vi ho spiegato qui per filo e per segno, il primo aprile 2015, che il valore del moltiplicatore keynesiano ipotizzato dal Fmi per definire le politiche di austerità in Grecia era totalmente implausibile , cioè che il Fmi sapeva che l'austerità avrebbe rovinato la Grecia. Tre anni dopo gli autori di quel bel risultato hanno confessato in diretta mondiale :

Sapevano che i moltiplicatori erano sbagliati, erano troppo piccoli, e che quindi gli effetti devastanti dei tagli alla spesa greca sarebbero stati sottostimati, ma sono andati avanti ugualmente, i volenterosi carnefici dell'austerità! Il mondo dei "salvatori di Stati" è popolato da questa antropologia: che abbiano h-index stellari o insignificanti (nella figura avete esempi di entrambi i casi), l'antropologia di questi mandarini è molto distante dalla comune accezione di umanità. Gente simile non ci offre, ahimè, nessuna garanzia, e mettere a sua disposizione i meccanismi perversi che vi ho documentato si rivelerebbe fatalmente un errore …).

In sostanza il MES è uno strumento di dominio e di sottomissione, non porta NESSUN VANTAGGIO per l'Italia, meno che mai nella nuova versione.

Non va ratificato perché non è nell'interesse dell'Italia e la ratifica non è assolutamente un atto dovuto bensì un fondamentale passaggio nell'accettazione di un trattato.

Link utili

Il testo del nuovo trattato MES (ma è più utile il testo a fronte che avete qui ).

Il tweet con le risposte di Borghi agli articoli pro MES dei media mainstream.

La spiegazione di Borghi della lettera mandata dal MEF alla commissione esteri sul MES (la mia spiegazione è un po' diversa, se occorrerà ne parleremo).

La dettagliatissima pagina sul MES di Lidia Undiemi (che sarà al #goofy12).

Intervista sul MES del Prof. Alessandro Mangia , Professore Ordinario di diritto Costituzionale dell'università Cattolica di Milano.

Interventi di Borghi in TV , alla Camera , ancora alla Camera .

I post sul MES di questo blog.

Dies ist eine automatische Übersetzung eines Beitrags, der von Alberto Bagnai verfasst und auf Goofynomics unter der URL https://goofynomics.blogspot.com/2023/07/dieci-motivi-per-non-ratificare-la.html am Thu, 20 Jul 2023 14:57:00 +0000 veröffentlicht wurde. Einige Rechte vorbehalten unter der CC BY-NC-ND 3.0 Lizenz.