Ich wollte dem Beitrag " Absägen des Astes " eine Fußnote hinzufügen, in der ich zu dem Schluss kam, dass nach der Zerstörung ihrer Märkte im Süden der Eurozone und der Abschottung von den US-amerikanischen und chinesischen Märkten (und vom russischen Versorgungsmarkt ) befinden sich die Kapitalismen des Nordens (alias "Deutschland") in diesem ärgerlichen Dilemma:

- o Sie entscheiden sich dafür, die Binnennachfrage zu stützen, indem sie von einem exportgesteuerten Wachstumsregime (durch Exporte angetrieben) zu einem lohngesteuerten Wachstumsregime (durch Löhne angetrieben) übergehen, wie von einigen Zentralbankern empfohlen, jedoch mit dem Problem, a moderaten Inflationsprozess und damit (a) weiter an Wettbewerbsfähigkeit gegenüber dem Süden der Eurozone zu verlieren und (b) eine Abwertung ihrer Kredite hinzunehmen, die sie über Jahre angesammelt haben, indem sie von einem schwachen Wechselkurs belastet wurden;

- oder sie entscheiden sich dafür, die Binnennachfrage nicht zu stützen und brechen in sich zusammen.

So formuliert ist es aber etwas zu einfach, denn eigentlich gäbe es neben den Löhnen noch eine andere Möglichkeit, die Binnennachfrage zu stützen: die Staatsausgaben, was Kreter "unproduktive Staatsausgaben" nennen, und die denen, die weniger in Erscheinung treten wollen Idiot unterscheidet zwischen laufenden Ausgaben und Investitionsausgaben, außer dass er nach einer Weile merkt, dass auch eine laufende Ausgabe wie Arztgehälter eigentlich eine Investition in die Gesundheit von Patienten ist (es kommt auch auf den Arzt an, aber wir verstehen uns: auch ihn ) .

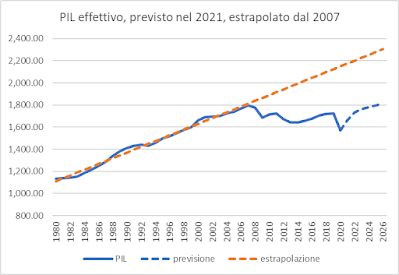

Hier kommen die europäischen Asymmetrien und die Debatte um europäische Regeln ins Spiel, von der ich Ihnen in meiner neuen Rolle sagen muss, dass ich wirklich keine Ahnung habe, woher sie kommt. Um ehrlich zu sein, ich befürchte, dass es so enden wird: dass der Norden, nachdem er das Schulden/BIP-Verhältnis des Südens dank Sparmaßnahmen in die Höhe schnellen ließ, dem Süden nicht erlauben wird, das Schwungrad der öffentlichen Ausgaben zu nutzen neu starten. Folglich werden im Norden weiterhin Unternehmen verstaatlicht statt bankrott zu gehen (in Schweigen der GD COMP) und die öffentlichen Investitionen etwas erhöht (finanziert durch Staatsschulden, sicherlich nicht mit Fallen wie dem PNRR), während der Süden nur unter dem Memorandum -Regime (d.h. bei der PNRR) Schulden machen dürfen und jedenfalls nicht in einem Ausmaß, das ausreicht, um die Lücke zwischen tatsächlichem und tendenziellem Wachstum zu schließen, die die Sparmaßnahmen aufgerissen haben, wie wir hier gesehen haben:

(… Entschuldigung, ich habe keine Zeit, die Grafik zu aktualisieren, aber es hat sich nicht viel geändert …)

Kurz gesagt: die berühmte Rede, dass öffentliche Ausgaben von denen gemacht werden können, die den „ fiskalischen Spielraum “ dazu haben.

Was bedeutet das?

Das bedeutet, dass die Eurozone weiterhin divergierenden Kräften ausgesetzt sein wird.

In ihrer ersten Phase ergaben sich die Spannungen aus dem Wechselkurs, der die Volkswirtschaften des Nordens begünstigte, die Exporte und damit das Wachstum förderte, und die des Südens benachteiligte, die Exporte und damit das Wachstum drückte (Fakten sind Fakten, dann gibt es Meinungen, verehrte Kollegen , wie Sie sich erinnern werden ). Gegenwärtig könnten Spannungen der gleichen Art durch öffentliche Ausgaben entstehen, insofern der Norden sich dies erlaubt (mit dem Argument, er habe fiskalischen Spielraum), es dem Süden aber weiterhin verbietet (mit dem Vorwand, dass dies der Fall sei). hätte wenig fiskalischen Spielraum ), obwohl die jüngsten Entwicklungen zeigen, dass der stärkste Rückgang der Schuldenquote in Italien in den Jahren mit den größten Defiziten stattfand:

(Die Grafik stammt aus dem Stabilitätsprogramm 2022 für Italien).

Sie verstehen gut, dass wir uns eine Reihe von Defiziten innerhalb von 3 %, wie z. B. von 2012 bis 2019, die unser Schulden/BIP-Verhältnis stabil halten, weil sie das Wachstum nicht wiederbeleben, mit einer Verschuldung von 150 % nicht leisten können, wenn man bedenkt, dass wir verschuldet sind in einer Fremdwährung (in dem Sinne, dass die Schulden in einer Währung definiert sind, über die unser Land keine vollständige politische Kontrolle hat).

Aber auch in diesem Fall würde die Wirtschaft Abhilfe schaffen. Wenn die öffentlichen Ausgaben auf das Pedal treten, könnten die Volkswirtschaften des Nordens stärker wachsen als die des Südens, aber sie würden daher auch mehr importieren und die Volkswirtschaften des Südens mit ihrer Nachfrage nach Gütern antreiben etwas, das der Norden absolut nicht will, auf das er allergischer reagiert als auf Inflation: ein Handelsbilanzdefizit.

Überwiegen Zentrifugal- oder Zentripetalkräfte?

Das werden wir noch früh genug sehen.

Ich glaube nicht, dass der derzeitige institutionelle Kontext der Konvergenz förderlich ist, aber wissen Sie, ich bin ein schlechter Mensch. Stattdessen glaube ich, dass, sollte Italien jemals seinen derzeitigen Wachstumskurs festigen, nach einer Weile jemand die Fanfare des spekulativen Angriffs spielen würde, um ihm die Beine zu brechen, weshalb es verrückt ist, daran zu denken, die Reform des ESM zu ratifizieren, die das verändert Vertrag in eine Maschine zum beliebigen Auslösen von Finanzkrisen verwandeln. Nicht, dass es jetzt nicht möglich wäre, aber gerade deshalb würde es mir nicht weitsichtig erscheinen, die Aufgabe derjenigen zu erleichtern, die uns so sehr lieben. Das Beispiel, was man nicht tun sollte, liegt uns allen klar vor Augen :

Wenn sich die Geschichte wiederholt, wird es also keine Farce, sondern eine Tragödie.

Schlussfolgerungen?

Im Moment gibt es keine: Wir wissen, worauf wir achten müssen (die Einkommenspolitik anderer europäischer Länder und die Steuervorschriften), und wir wissen, welche Wendung die Dinge je nach den in diesen beiden Bereichen getroffenen Entscheidungen nehmen werden. Aber welche Entscheidungen getroffen werden, hängt nicht nur von uns ab, und dies, zusätzlich zum Asteroiden , lässt uns eine gewisse Unsicherheit. Ich wäre sehr froh, einmal Pessimist gewesen zu sein…

Dies ist eine automatische Übersetzung eines Beitrags, der von Alberto Bagnai verfasst und auf Goofynomics unter der URL https://goofynomics.blogspot.com/2023/01/segare-il-ramo-una-postilla.html am Thu, 26 Jan 2023 21:17:00 +0000 veröffentlicht wurde. Einige Rechte vorbehalten unter der CC BY-NC-ND 3.0 Lizenz.