(… für die analoge Hochschule verlasse ich am Nachmittag, morgen wird die Verlängerung der Start- und Landebahn am Flughafen Pescara eingeweiht – was hoffentlich nicht die Voraussetzung für eine Heuschreckenplage ist, sondern es uns ermöglicht, unsere Industriegebiete mit dem zu verbinden Rest der Welt – und heute bin ich zu Hause und erledige Büroarbeit. Allerdings habe ich mir eine andere Möglichkeit überlegt, euch etwas zu sagen, was ich euch schon immer gesagt habe, und ich beginne den Tag von hier aus, von meiner digitalen Hochschule aus …)

Hin und wieder frage ich mich, ob der am häufigsten zitierte Beitrag in diesem Blog (ich meine, der am häufigsten zitierte), also der erste, „ Die Rettungsaktionen, die uns nicht retten “, von irgendjemandem gelesen und verstanden wurde. Ich hoffe es entgegen allen Beweisen. Vor ein paar Tagen hat uns unser Freund Hardness of Living darauf hingewiesen, dass das Bewusstsein für die Fragilität der Situation in der öffentlichen Debatte in Frankreich an Bedeutung gewinnt:

und unser Freund GioMacone , der kultiviert sein wollte, sagte wahrscheinlich das Gegenteil von dem, was er meinte. Tatsächlich ist exoterisch das, was sich an die Außenseite der Gemeinschaft richtet, das, was Nichteingeweihten mitgeteilt werden kann, genauso wie esoterisch das ist, was sich an das Innere richtet, was nur den Eingeweihten mitteilbar oder verständlich ist. Pro bono pacis richtete eine Einladung an alle, sich nicht kultivieren zu lassen, besonders wenn man links ist (das ist jetzt nicht mehr Teil Ihrer DNA, vergessen Sie es…) und erinnerte daran, dass die Verwendung von Satzzeichen das souveräne Erkennungsmerkmal ist Aufgrund meiner Vertrautheit mit Büchern ohne Zahlen (oder des Fehlens einer solchen Vertrautheit) betone ich, dass meine Intervention eindeutig esoterisch war: Sie bediente sich unserer Sprache, in der die „ Wörter macedonia “ und die journalistische Aussprache (erdebbitopubblico, alles in einem Atemzug gesagt) verwendet werden als Ausdrucksmittel, um Bar-Klischees hervorzuheben, und wies mit dem Finger auf eine Tatsache hin, die diejenigen, die nicht „dem Weg“ gefolgt sind, den gradus ad Parnassum , nicht erkennen können, die Sie aber am Ende dieses Beitrags nicht ignorieren können .

Auch wenn ich lauwarm von der Möglichkeit zu Bekehrungen überzeugt bin und mich deshalb um exoterisches Sprechen bemühe (die Wahrheit ist, dass die Bekehrungen wie immer Bomben sein werden: Die Schriftstellerin Céline wird sich über den Maler Lukas 15,7 durchsetzen, und ein Übergang wird es schaffen (was für Genesis 19,24 unvermeidlich sein wird), spreche ich heute nicht zu anderen, sondern zu uns, weil es mir wichtiger erscheint, den Sinn eines Weges hervorzuheben, das Bewusstsein dessen, was wir wissen oder zumindest wissen sollten, die Richtigkeit unserer Intuitionen. Ich beeile mich jedoch, Sie vor einem Risiko zu warnen, dem üblichen: Was Sie verstanden haben oder zu verstehen glauben, nutzen Sie es zunächst, um sich selbst zu retten, und dann (vergeblich) zu versuchen, einige Geister zu öffnen, aber niemals so eine stumpfe Kraft, als „Veritah“, die wie eine Keule geführt werden kann. Es dient keinem Zweck und disqualifiziert Sie und die Botschaft, die Sie zu vermitteln glauben.

Kommen wir also zurück zur Sache.

Moscovicis Äußerungen verdeutlichen eine einigermaßen beruhigende Tatsache: Dreizehn Jahre später sind die Augen immer noch autistisch in die falsche Richtung gerichtet, nämlich in die Richtung der „Staatsverschuldung“. Kurz gesagt, jeder schaut sich diese Grafik an:

|

| Abbildung 1 |

(Quelle: EUROSTAT ) Und um Himmels willen, die Operation macht Sinn, schon allein deshalb, weil es jeder tut! Auf den Finanzmärkten spielt die Reputation eine wesentliche Rolle, und wir wissen, dass es für die Reputation besser ist, konventionell zu scheitern, als unkonventionell erfolgreich zu sein. Daraus folgt, dass es sicherlich besser ist, sich zu konzentrieren, wenn man als zuverlässiger Experte erscheinen möchte auf Indikatoren, die nur einen Teil der Geschichte erzählen, wenn es der Teil ist, über den alle anderen reden. Es ist genau die Bedeutung der Reputation in der Dynamik der Finanzmärkte, die ihren intrinsischen Konformismus mit den bekannten Konsequenzen bestimmt, und dies allein sollte uns darüber nachdenken lassen, wie an sich dumm es ist, unser Schicksal einer Institution (dem Finanzmarkt) anzuvertrauen ), die auf diese Weise auf eine Institution wirkt, die zwar die Risikostreuung zu einem (wissenschaftlich fundierten) Mantra macht, aber aufgrund einer unaufhaltsamen soziologischen Dynamik endogen zur Meinungskonzentration tendiert, mit allem, was dies im Hinblick auf die finanzielle Fragilität mit sich bringt. Aber wie dem auch sei, wenn der Markt versagt, lastet die Rechnung auf uns (und wir müssen ihm auch danken)!

Gemessen an der Schuldenquote und unter Berücksichtigung der Größenordnung der jüngsten Umwälzungen scheint die Geschichte die eines Scheiterns unseres Landes, eines Erfolgs Deutschlands und tatsächlich einer „Zerbrechlichkeit“ zu sein " von Frankreich.

Diese Geschichte des Verhältnisses zum BIP macht sicherlich Sinn.

Das Problem der Staatsverschuldung besteht nicht darin, dass zukünftige Generationen sie „zurückzahlen“ müssen, wie die Idioten sagen, sondern darin, dass die heutigen Generationen sie erneuern müssen, wenn sie abläuft (dieses Jahr streben wir 400 an). Das Problem ist sehr einfach lösbar , wenn das emittierende Land nachweisen kann, dass es in der Lage ist, die Zinszahlungen zu begleichen, also die Schulden zu „bedienen“. Der Schuldendienst verschlingt natürlich Ressourcen. Auf Französisch gesagt: sosòrdi. Daraus folgt, dass die Fähigkeit eines Landes zur Wertschöpfung, also sein Wachstum, die beste Garantie für internationale Gläubiger ist. Die Sache ist natürlich komplizierter (wir vernachlässigen, dass in einer Welt des Wachstums und der Vollbeschäftigung die Arbeit versuchen wird, die Decke der Einkommensverteilung auf ihre Seite zu ziehen und dabei die Finanzeinkommen außen vor lässt, also trotz der Tatsache, dass Wachstum ist die beste Garantie für die Vergütung des Kapitals; das Kapital tendiert dazu, die Rezession zu unterstützen, um seinen Gegner unter Kontrolle zu halten), aber belassen wir es vorerst auf diesem Niveau der Einfachheit und wiederholen es zusammenfassend: Das Problem der Schulden besteht nicht darin, sie zurückzuzahlen Aber um ihm zu dienen, und wie Domar sagte, besteht das Problem des Schuldendienstes im Wesentlichen darin, ein Wachstum des Volkseinkommens, des BIP, zu erreichen.

Es sind nicht nur Dinge aus der keynesianischen Archäologie und es sind offensichtlich nicht nur die Worte eines provinziellen faschistischen, nazixenohomophoben Fasheesta-Professors wie mir. Zum Nutzen der Idioten möchte ich darauf hinweisen, dass Moscovici genau das sagt, wenn auch implizit, wobei er sich in seiner Rede Sorgen macht, weil:

(Muss ich es für Sie übersetzen?).

Also ja, das Verhältnis von „erdebbitopubblico“ zum BIP ist als Indikator für unsere Fähigkeit, die Schulden zu bedienen, sinnvoll, und genau das ist der Grund, warum wir diese Katastrophe hätten vermeiden sollen:

|

| Figur 2 |

(dokumentiert im Beitrag zur Nachhaltigkeit des Rentensystems ). In diesem Zusammenhang möchte ich Sie darauf hinweisen, dass unsere Verschuldung/BIP vom Jahr 2000 bis vor unserer Krise leicht zurückgegangen ist und die anderer Länder leicht gestiegen sind, und dass der Beginn der Staatsverschuldung auf sehr unterschiedlichen Verläufen die Folge davon war die Krise bzw. deren Bewältigung mit Sparmaßnahmen. Dies ist am Ende von Abbildung 1 deutlich zu erkennen, wo deutlich wird, dass es Italien durch die Aussetzung der Regeln sehr schnell gelungen ist, seine hohe Schuldenquote wieder unter Kontrolle zu bringen.

Der Punkt ist jedoch immer derselbe: Wir sprechen über eine relativ irrelevante Variable, und wir sprechen auf relativ unangemessene Weise darüber.

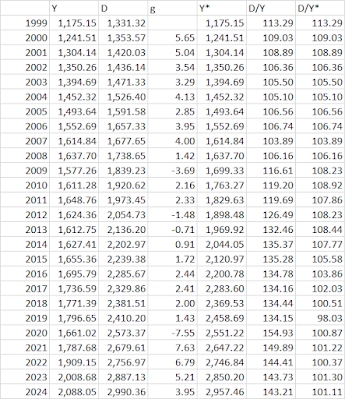

Beginnen wir mit der zweiten Beobachtung: Die Unangemessenheit entsteht dadurch, dass man sich ausschließlich auf den Zähler konzentriert. Es dauert nicht lange, dies klarzustellen, und ich zeige Ihnen zwei verschiedene Möglichkeiten. Hätten wir das BIP nicht durch Sparmaßnahmen gekillt, d. h. wenn das nominale BIP ab 2008 mit der gleichen durchschnittlichen Wachstumsrate wie während der Euro-Periode gewachsen wäre, wäre die Situation heute folgende:

und die dazugehörigen Berechnungen finden Sie hier:

(Quelle: IWF ), wobei Y das historische nominale BIP ist, D die Staatsverschuldung, g das Wachstum des nominalen BIP (durchschnittlich 2000-2008 entspricht 3,76 %), Y* das kontrafaktische nominale BIP (d. h. dasjenige, aus dem wächst). 2009 auf 3,76 %), D/Y das historische Schulden/BIP-Verhältnis und D/Y* das kontrafaktische Schulden/BIP-Verhältnis, d. h. konstruiert mit Y*.

Diese Grafik ist auch nicht die Geburt eines Nazixen usw. provinziell, wurde aber nach den Regeln des Chatham House von einem sehr angesehenen Beamten in einem Büro hinter den feindlichen Linien präsentiert (was bedeutet, dass sie, wie Luciano sie nennen würde, sich des wahren Problems vollkommen bewusst sind, auch wenn sie es in der Öffentlichkeit nicht einmal schaffen). verdächtig )!

Um Missverständnissen vorzubeugen: Ich weiß natürlich, dass die Krise für alle da war, aber in anderen Ländern waren die Auswirkungen auf das nominale BIP deutlich anders:

In Frankreich hat sich das nominale Wachstum ungefähr halbiert, in Deutschland ist es gestiegen, in unserem Land ist es auf weniger als ein Viertel des Wertes vor der Krise gesunken, und es ist hinreichend offensichtlich, dass Monti-Letta öffentliche Investitionen ermordet hat – Renzi-Gentiloni war die Hauptursache des Problems:

Bei einem Nenner (BIP), der durch exogene Ereignisse (Sparmaßnahmen) so stark gestört wird, kann möglicherweise die tatsächliche Dynamik des Zählers (Schulden) übersehen werden. Ich bin hier um dir zu helfen! Es ist dieses hier:

Nachdem die Schulden im Jahr 2000 100 erreicht hatten, verdoppelte sich die italienische fast auf etwa 200 (genauer gesagt 204), die deutsche ebenfalls (von 100 auf 205), während sich die französische von 100 auf 205 mehr als verdreifachte 100 bis 339. Angesichts der französischen Anomalie in dieser Hinsicht, auf der wir seit mehr als einem Jahrzehnt bestehen ( erinnern Sie sich an QED 10 und alle seine nachfolgenden Bestätigungen ?), ist es wirklich beängstigend, und sicherlich auch unser lieber Freund Moscovici:

Es ist etwas eng…

Sie werden sagen: Aber Frankreich ist von einer sehr vorteilhaften Ausgangslage aus gestartet, sodass es kein Problem gibt, selbst wenn es seine Staatsverschuldung mehr als verdreifacht hat usw. Ich bestreite nicht, dass unsere Situation heikler ist, aber haben Sie jemals die Staatsschulden Italiens, Frankreichs und Deutschlands gesehen? Ich bin hier:

Und es scheint mir nicht, dass sich aus diesem Blickwinkel eine absolute italienische Anomalie ergibt, oder irre ich mich? Die Anomalie bleibt die des BIP, deren Ursachen wir kennen: die dumme Politik von Monti, Letta, Renzi, Gentiloni.

Und an dieser Stelle hätte ich mir allerdings gewünscht, dass sich zumindest einer von Ihnen eine Frage gestellt hätte, die sicherlich noch niemand gestellt hat: „Ja, das ist in Ordnung, aber warum reden wir darüber? Warum bestehen wir auf Öffentlichkeit.“ Schulden, wenn wir hier wissen, haben Sie uns gezeigt, dass das eigentliche Problem das ausländische Problem ist und dass der zu überwachende Indikator folglich nicht das öffentliche Gleichgewicht, sondern das ausländische ist, wie der Economist selbst in ahnungslosen Zeiten behauptete ?"

Ach ja, warum?

Aber ich habe dir oben erklärt, warum: Denn wenn du in einem Kommunikationsrahmen feststeckst, den du nicht überwinden kannst, kann es manchmal nützlich sein, dich dem Fluss zu überlassen! Nehmen wir an, das Problem sei die Staatsverschuldung und nicht die private Verschuldung ausländischer Gläubiger: Auf jeden Fall räumt die von mir vorgeschlagene Analyse mit einigen Klischees auf und hilft, sich auf die tatsächliche Anomalie (die des BIP) zu konzentrieren.

Aber wir wissen hier, dass das eigentliche Problem die private Auslandsverschuldung und überhaupt die Auslandsverschuldung (öffentlich oder privat) ist. Der Grund war vorher bekannt und ist jetzt offensichtlich: Im Krisenfall interveniert die Zentralbank bei der Staatsverschuldung, vielleicht obtortocollo , denn sonst wird alles scheitern, während es ein bisschen schwierig ist, sich eine Zentralbank zur Refinanzierung von Unternehmen vorzustellen! Dafür sind Banken da, und das Problem, das sich eine Zentralbank stellen muss, besteht darin, sie nicht scheitern zu lassen. Erinnern Sie sich, dass die Benutzeroberfläche keine Lückentexte enthält ?

Und erinnerst du dich, wie es endete ?

Bei allem Respekt vor Inspektor Clouseaus Scharfsinn, es hätte nicht anders enden können. Aber wir haben stattdessen gesehen, dass die Tatsache, dass diejenigen, die eine hohe Auslandsverschuldung haben, dann Pleite gehen, tausendfach passiert ist und dass es auch von den Guten an ihrem persönlichen 8. September, der ein 7. September war, sanktioniert wurde:

Die Krise bricht aus, wenn es zu einem plötzlichen Stopp kommt, einem plötzlichen Stopp bei der Refinanzierung von Auslandsschuldenpositionen ( das Phänomen des plötzlichen Stopps der Wirtschaft betrifft Auslandsschulden ), wie wir hier sofort verstanden haben, indem wir Folgendes beobachtet haben:

Wenn wir es also in Bezug auf die wirklich gefährlichen Schulden, die Auslandsschulden, betrachten, wie geht es Frankreich?

Es geht so:

|

| Figur 3 |

Das sind keine großen Neuigkeiten: Diese Grafik fasst alles zusammen, was Sie wissen oder wissen sollten: die Korrektur unserer Nettoauslandsposition dank Sparmaßnahmen ( wir haben hier darüber gesprochen ):

die Unfähigkeit Frankreichs, aus der Falle des doppelten Defizits herauszukommen und seine Wettbewerbsfähigkeit wiederherzustellen, da eine Allheilmittelkur, wie sie uns zugefügt wurde, im eigenen Land sozial nicht tragbar ist, und der Parasitismus Deutschlands, das nach der Wiederherstellung der Wettbewerbsfähigkeit mit einem Die Reform der im Defizit finanzierten Finanzierung im Jahr 2003 ( wie hier erläutert ) profitierte auf parasitäre Weise von ihrem Ruf als „ sicherer Hafen “ und von der Politik der EZB (die ihre Schulden unterstützte – die sie nicht brauchte – ebenso sehr der Länder in der Krise), wodurch ein doppelter und damit verbundener Vorteil erzielt wurde: der durch die Abwertung des Euro, die es ihm ermöglichte, Auslandsüberschüsse von bis zu über 2000 Milliarden Euro anzuhäufen, und den durch negative Zinssätze, die es ihm ermöglichten, seine Schulden zu reduzieren .

Aber was ich Ihnen nie gezeigt habe und folglich auch nicht gesehen habe, ist das unaufhaltsame und beunruhigende rote Sinken der Bleus:

Ich weiß nicht, ob unser alter Freund Pierre (Moscovici) es verstanden hat oder nicht, aber er sollte sich darüber Sorgen machen. Natürlich ist Frankreich nicht irgendein Ire oder Spanien, dessen bin ich mir absolut bewusst: Die Marktangriffe haben auch eine geopolitische Dimension und in dieser Hinsicht hat Frankreich sicherlich einige Garantien. Die wirtschaftliche Tatsache bleibt bestehen: Frankreich ist ein großes Land mit einem enormen Wettbewerbsfähigkeitsproblem, das es nicht lösen kann und auch nicht löst, während wir unser Auslandsschuldenproblem gelöst haben, auch wenn dies um den Preis einer Verschärfung des Staatsschuldenproblems ging BIP (überlebt aber seinen Tod).

Von der Situation in Frankreich hatten wir hauptsächlich die Stromdaten beobachtet (das Fortbestehen der negativen Auslandsbilanz Frankreichs, zuletzt hier gesehen ):

Aber die Beobachtung der Bestandsdaten, also der Anhäufung dieser negativen Salden in einer gigantischen Nettoauslandsverschuldung, wie sie in unserem Land noch nie erreicht wurde, ist ziemlich erschreckend , wie ein guter Mensch sagen würde. Es ist kein Zufall, dass niemand mit Ihnen über diese Zahlen spricht: Die Märkte haben Recht, sie verderben nicht gerne Überraschungen! Ich hingegen, der schelmisch bin, liebe es, wie Sie wissen …

Ich komme gleich zum Schluss (zit.).

Ich muss Ihnen nur sagen, warum es beruhigend ist, wenn alle in die falsche Richtung schauen, und noch dazu bei verzerrenden Linsen! Aber es ist ganz einfach: Denn das garantiert uns, dass der (Finanz-)Asteroid ankommt und seine Arbeit erledigt. Welche? Nun, Reputations-Asteroiden sind in der Regel völlig egal: Ihr Ruf hängt nicht davon ab, was sie sagen (sie reden nicht!), sondern von ihrer Masse, die den obigen Grafiken zufolge ziemlich groß ist. Wir können uns daher vorstellen, dass ihre Auswirkungen leider (leider) gravierender für die Fragilen sein werden als für diejenigen, die diejenigen, die ihren Ruf als Finanzanalysten wahren wollen, als fragil definieren müssen. Es ist schon einmal passiert, erinnerst du dich? Als der letzte Asteroid etwa im Jahr 2010 eintraf, waren Irland und Spanien die ersten, die darunter litten, die beiden Länder mit der niedrigsten Staatsverschuldung und der höchsten Auslandsverschuldung (d. h. der höchsten negativen Nettoposition).

Offensichtlich sind wir für die friedliche Lösung von Konflikten, für die Vorherrschaft wirtschaftlicher Rationalität und für ein neues Bretton Woods, wie viele andere auch, die jedoch vergessen, welche zwingenden Kräfte 1944, als sie in die Sowjets eintraten, alle dazu drängten, an einem Tisch zu sitzen Vilnius und die Marines landeten in Guam (wo heute aus verschiedenen Gründen hauptsächlich Japaner landen).

Gut verstanden, Pauca .

(… ah, falls es jemals unklar war, Abbildung 3, d. h. die rote Senke der französischen Auslandsschulden, erklärt, warum Inspektorin Clouseau, nachdem sie gesagt hatte, dass sie nicht da war, um Spredz zu schließen, rennen musste, um Spredz zu schließen. sonst würden die französischen Banken wie Popcorn explodieren. Faktisch gesehen: Kontroversen interessieren mich nicht …)

Dies ist eine automatische Übersetzung eines Beitrags, der von Alberto Bagnai verfasst und auf Goofynomics unter der URL https://goofynomics.blogspot.com/2024/02/sprofondo-rosso-la-situazione-debitoria.html am Sun, 04 Feb 2024 12:29:00 +0000 veröffentlicht wurde. Einige Rechte vorbehalten unter der CC BY-NC-ND 3.0 Lizenz.